文/呂蕙容 中華民國信託業商業同業公會秘書長

隨著高齡少子化的社會趨勢,人口結構改變,不僅民眾平均壽命增長,發生高齡失智、失能或疾病意外等機率亦隨之提高,可能會出現判斷能力下降,而無法有效管理自己財產的狀況,尤其近年金融剝削屢見不鮮,多數民眾在退休後仍需仰賴勞保、國民年金等退休給付,以支持日常生活所需,但民眾領取退休給付後須自行管理,實務上高齡退休者往往是財物犯罪的主要目標。

例如詐騙、遭人挪用或侵占等,需要外部援助來處理財務問題並保護資產,因此如未能妥善管理,恐難以確保所領取的給付用在自己的身上,若能將退休金直接撥付退休者的安養信託帳戶,將財產的所有權移轉至受託人(信託銀行)名下,由受託人管理,可有效隔絕他人對委託人財產的覬覦,以強化財產的安全。

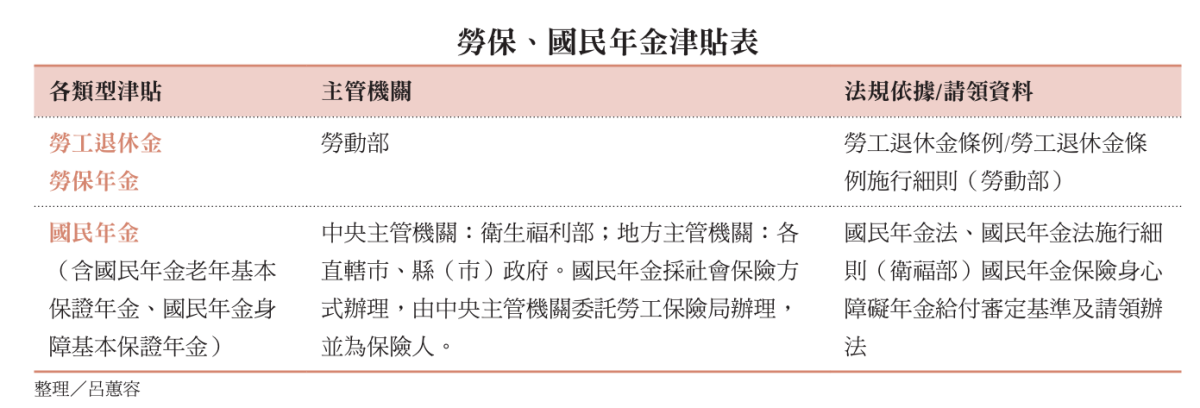

現行相關主管機關就定期給付之勞保、國民年金等款項(如附表),民眾就其所請領之款項僅能約定存(匯)入以請領人個人名義開立之一般銀行帳戶,恐讓高齡者/失智者所請領之款項如有未及交付信託而被侵佔、詐騙而無法用於自身之風險。

退休金準備 結合安養信託

為擴大普惠金融,信託公會曾於金融建言白皮書提出建言,建議勞動部、衛福部等相關主管機關修正相關規定或函釋,增訂民眾向主管機關申請前項定期給付類型時,得檢附信託簡式約款契約書向所轄主管機關申請存(匯)入以本人為委託人兼受益人之「個人安養信託帳戶」,由受託機構按照民眾所想要的方式依信託契約管理,彙總管理並充分運用退休資產。

例如:每月撥付定額生活費供自己所用、支付安養機構或長照看護養護費用等,同時於相關法令鼓勵民眾將退休金計畫嫁接安養信託,提倡將退休金準備結合安養信託,做為防詐機制的一環,保障高齡者權益,力促攜手將1+1大於2,防範在超高齡社會中長壽長照、失智失能、金融詐騙三大風險。

相關法令鼓勵民眾將退休金計畫嫁接安養信託,防範在超高齡社會中長壽長照、失智失能、金融詐騙三大風險。(圖片來源/freepik)

相關法令鼓勵民眾將退休金計畫嫁接安養信託,防範在超高齡社會中長壽長照、失智失能、金融詐騙三大風險。(圖片來源/freepik)

自民國111年推出信託2.0「全方位信託」第2階段推動計畫以來,在金管會的引領和信託公會及業者的共同努力下,以提供人生各階段所需的信託服務為目標,安養信託不僅多元創新發展、信託規模也日益擴大,截至民國113年底,安養信託規模及受益人人數均創新高,安養信託財產累計金額已達1,579億元,受益人人數達19萬5,715人。

多元財產管理 與照顧服務

透過信託制度的優勢,可從事多元化財產管理與人身照顧,滿足高齡退休者的不同需求,在財產管理方面,可結合不同的金融商品,例如將信託財產運用於低風險且具穩定收益的有價證券,以增加信託財產收益,亦可與保險及以房養老貸款等相結合,以充實安養信託資金來源;在人身照顧方面,受託機構亦可與社福團體、安養機構及服務機構等不同行業合作,搭配提供安養、居家照護、終老住所、醫院接送、福祉車租借及輔具租借等人身照顧服務,以完整提供高齡退休者所需的各項服務,達到自主照顧之目的,以強化社會安全網,亦可降低政府的社會福利負擔。

退休其實是高風險的開始。民眾面臨退休時的風險,多數人首先擔心的是退休後錢是否夠用的長壽風險,不過即使民眾已經準備充足,隨著年紀增長、身體老化及認知能力衰退,原本支領月薪的勞工,在退休後請領退休金,進而財富集中、大筆金錢在手,也會造成退休族遭到金融剝削的風險。

善用安養信託可以防止民眾遭到金融剝削,且將財產優先作為自身安養之用,如果相關主管機關都能夠支持直接撥入機制,讓退休金接軌安養信託,並於相關法令鼓勵,就能加強防詐機制及社會安全網,保障高齡資產者安全。

作者呂蕙容為中華民國信託業商業同業公會秘書長

作者呂蕙容為中華民國信託業商業同業公會秘書長

"善用安養信託可以防止民眾遭到金融剝削,且將財產優先

作為自身安養之用。"

(專欄反映作者意見,不代表雜誌立場)

更多精彩內容,敬請參閱第38期創新照顧雜誌

喜歡這篇文章嗎?加入會員即可收藏文章、產品及供應商